Polska gospodarka rośne w tempie około 5 proc. r/r, bezrobocie spadło do 5,6 proc. Obecnie nadwyżka w budżecie (za okres styczeń – wrzesień) to niemal 50 mld zł. Problemem, nie tylko polskim warto dodać, jest inflacja. Tyle że jej źródła tkwią przede wszystkim w odbiciu globalnej gospodarki i zatorach podażowych spowodowanych pandemią. Wydawać mogłoby się zatem, że złoty powinien być raczej stabilny niż się osłabiać. Do aktualnego kontekstu należy oczywiście dodać kryzys na granicy polsko-białoruskiej. Tyle że to wydarzenie nie jest kluczowe w skali całej gospodarki i nie powinno wywrzeć specjalnego wpływu na makroekonomiczne perspektywy Polski. Pewnym zagrożeniem jest niepewność związana z unijnymi funduszami. Faktem jest bowiem, że w percepcji rynków finansowych te pieniądze wiążą się z dużymi nadziejami. Z drugiej jednak strony opóźnienie w ich wypłacie nie doprowadzi do załamania polskiej gospodarki. Wciąż zresztą dominuje opinia, że te fundusze prędzej czy później dostaniemy.

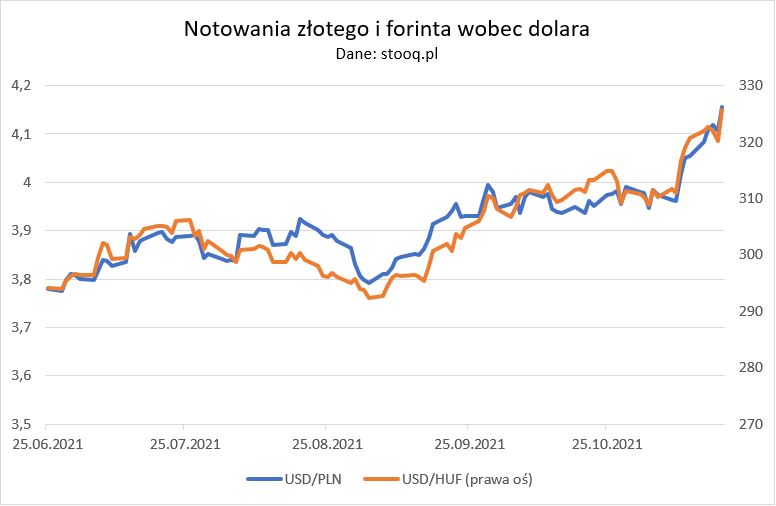

Część opinii o źródłach inflacji nad Wisłą wskazuje na wadliwe decyzje RPP w kwestii inflacji. To podejście wpisuje się zresztą w nowy nurt analiz ekonomicznych, z jakim mamy w Polsce do czynienia. Otóż za wszystko odpowiada Narodowy Bank Polski. Prawdopodobnie jeśli w tym sezonie będziemy mieli wyjątkowo mroźną zimę, NBP także będzie za to współodpowiedzialny. Wydaje mi się jednak, że takie analizy mocno przeceniają rolę naszego banku centralnego. Fakt jest bowiem taki, że np. węgierski forint osłabił się podobnie do naszego złotego, mimo że polityka monetarna węgierskiego banku centralnego była bardziej restrykcyjna od polskiej. Raz, że stopy tam obniżono do poziomu 0,6 w początkowym okresie pandemii, my zaś mieliśmy je na poziomie 0,1 proc. Dwa, że ich podwyżka zaczęła się tam już w czerwcu tego roku. Cztery miesiące przed NBP, który wykonał pierwszy ruch w październiku. Obecnie na Węgrzech główna stopa procentowa to 2,1 proc. W Polsce to zaś 1,25 proc., czyli wyraźniej mniej.

Co więcej, od momentu wejścia węgierskiego banku centralnego w cykl podwyżek waluta ta osłabiła się wobec dolara bardziej niż złoty (dolar umocnił się wobec forinta o 10,7 proc., a wobec złotego o niecałe 10 proc.). To z kolei zdaje się przeczyć tezie, że gdyby stopy rosły szybciej i wcześniej, to mielibyśmy na parze USD/PLN spokój i złoty trzymałby się mocno. Wobec przywołanych danych takie stanowisko to absurd.

Osłabienie złotego ma jedno główne źródło. Jest nim inflacja w USA. Połączenie zatorów podażowych i ekstremalnie luźnej polityki fiskalnej i monetarnej doprowadziło do tego, że inwestorzy spodziewają się teraz szybszych działań Fed, czyli podwyżki stóp w 2022 r. To oznacza, że kapitał spekulacyjny zmierza do Stanów Zjednoczonych, tam właśnie spodziewając się wyższych rentowności. Tego ruchu nie zatrzymałyby nawet znaczne podwyżki stóp procentowych w Polsce. I warto dodać, bo być może nie każdy ma tego świadomość, że NBP nie ma wpływu na decyzje Fed.