Po długim oczekiwaniu – 26 lipca 2021 roku – poznaliśmy wreszcie założenia reformy podatkowej planowanej w ramach tzw. Polskiego Ładu. W propagandowym przekazie pełnym informacji o tym iluż to podatników i jak wiele zyska (a przynajmniej nie straci) na reformie, co chętnie powtórzone zostało przez media, jakoś bez większego echa przeszła najważniejsza zmiana tej reformy. A jest nią likwidacja możliwości odliczenia od podatku części składki zdrowotnej. To zmiana, która dotyczy blisko 28 mln podatników.

Kto straci na reformie?

Co oznacza ona w praktyce? To, że na reformie stracą na pewno wszyscy ci, którzy już dziś nie płacą w ogóle podatku – głownie dlatego, że korzystają z ulgi na dzieci (korzysta z niej blisko 5 mln podatników). A takich podatników, według danych resortu finansów za 2019 rok (nowszych danych brak), było około 3 mln. Stracą także pracownicy i emeryci, a nie tylko – jak stara się to czasem przedstawiać rząd – wyłącznie przedsiębiorcy. Choć dla tych ostatnich zmiana będzie szczególnie bolesna.

Pamiętajmy też, że rząd ma się o co bić. W rozliczeniu za 2019 rok tylko Polacy opodatkowani według skali podatkowej odliczyli, z tytułu składki zdrowotnej, ponad 65,7 mld zł. Gdyby odliczenia nie było, o tyle więcej trafiłoby w ręce zawsze skorych do korzystania z naszych pieniędzy polityków. Teraz mają szansę po te pieniądze sięgnąć. Co ciekawe, w samym projekcie (w tzw. OSR, czyli ocenie skutków regulacji) zapisano, że do NFZ trafi dodatkowo 12,4 mld zł. O tyle więcej do kasy NFZ wpłacą zatem przedsiębiorcy, dla których składka rośnie. Gdzie wyparowała reszta z blisko 70 mld zł? Żadna tajemnica. Posłuży sfinansowaniu obniżki podatków. Tym samym profity z Polskiego Ładu sami sobie sfinansujemy, płacąc wyższe składki do NFZ.

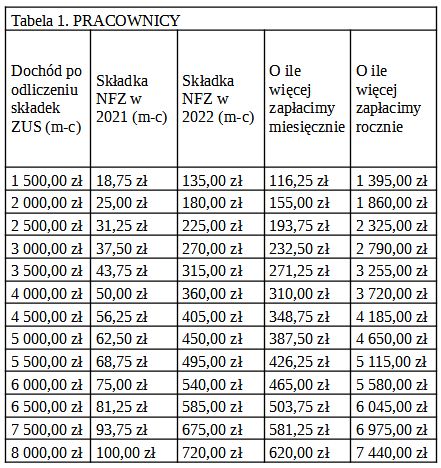

Wracając jednak do skutków reformy w części dotyczącej składki. Dotychczas każdy pracownik wykładał ze swojej kieszeni na ubezpieczenie zdrowotne raptem 1,25 proc. swojego dochodu. Pozostałe 7,75 proc. odliczał sobie bowiem od płaconego podatku. W praktyce oznaczało to, że osoba z miesięcznym dochodem 3000 zł wpłacała co miesiąc na NFZ faktycznie tylko 37,50 zł. Likwidacja ulgi spowoduje, że ta sama osoba z własnej kieszeni wyłoży na ten cel już aż 270 zł. Likwidacja odliczenia będzie ją zatem kosztować 3255 zł rocznie. Oczywiście im wyższy dochód, tym większa będzie robiła się różnica w faktycznie płaconej składce zdrowotnej, co łatwo można zobaczyć w tabeli 1.

Zmiana faktycznie płaconej składki zdrowotnej przez pracowników:

Jak widać z tabeli, dziś przy dochodach na poziomie do 4000 zł pracownik płaci z własnej kieszeni niższe składki zdrowotne niż przedsiębiorca.

Różnica pojawia się dopiero powyżej tej kwoty, tak że faktycznie płacona składka zdrowotna jest dla pracownika niemal dwa razy wyższa niż dla przedsiębiorcy mniej więcej przy dochodzie 8000 zł miesięcznie. Po zmianie przepisów składki będą dla wszystkich (prawie wszystkich) takie same. Tak że i pracownik, i przedsiębiorca z dochodem na poziomie wspomnianych 8000 zł zapłacą po 720 zł składki zdrowotnej miesięcznie. Tyle że dla takiego pracownika będzie to oznaczało konieczność zapłacenia o 7440 zł składki rocznie więcej. A dla przedsiębiorcy o nieco ponad 8000 zł więcej. Różnica w stracie między jednym a drugim nie jest zatem powalająca. Stracą i osoba na etacie, i przedsiębiorca. I to niemal w tym samym stopniu.

Przedsiębiorca straci, jeśli ma dochód

W przypadku przedsiębiorców zmiana jest rewolucyjna. Dziś przedsiębiorca może (ale wcale nie musi) płacić składkę zryczałtowaną. Obecnie wynosi ona 381,81 zł miesięcznie. Z tego od podatku wolno mu odliczyć 328,78 zł. Faktycznie więc z własnej kieszeni, niezależnie od wysokości uzyskiwanych dochodów, a także tego, czy w ogóle jakieś dochody ma (pracownik, jeśli nie zarabia, składki nie płaci), płaci on zatem 53,03 zł każdego miesiąca.

Po zmianie składka naliczana będzie od rzeczywistego dochodu według stawki 9 proc. A zatem przy dochodzie 4000 zł miesięcznie, składka płacona przez przedsiębiorcę zamiast 53,03 zł wyniesie 360 zł miesięcznie. Rocznie oznacza to blisko 3700 zł więcej niż obecnie. To, jak faktycznie zmienia się finansowane z kieszeni podatnika składki zdrowotnej w przypadku przedsiębiorców ilustruje tabela 2.

Warto od razu w tym miejscu dodać, że wbrew opiniom rządu, przedsiębiorcy o niskim dochodzie (a zatem takim, jak pokazane dochody do 8000 zł miesięcznie), to nie tylko „pracownicy” wypchnięci na siłę przez pracodawcę na samozatrudnienie, ale także np. „właściciele” popularnej Żabki (sklepy franczyzowe), a i to raczej w dobrze prosperującym punkcie. Takich prawdziwych drobnych przedsiębiorców jest znacznie więcej niż rząd chciałby uznać. Łatwiej jednak wrzucić ich do worka z fikcyjnie „samozatrudnionymi”, bo pozwala to na łatwe usprawiedliwianie zmian niekorzystnych dla tej grupy. Zawsze można przecież twierdzić, że to wszystko w imię obrony tych, którzy firmami wcale być nie chcieli.

Zmiana faktycznie płaconej przez przedsiębiorców składki zdrowotnej:

W przypadku przedsiębiorców rząd zadbał o jeszcze jeden drobiazg. Wcale nie ma być bowiem tak, że kiedy nie ma dochodu – a tak początkowo zapowiadano – to nie ma też składki zdrowotnej. O nie. Składka, jaką będą płacić przedsiębiorcy, nie może być bowiem – zgodnie z przekazanym do konsultacji projektem – niższa niż 9 proc. płacy minimalnej. A ta na 2022 rok planowana jest w wysokości 3000 zł. Składka nie będzie zatem mogła być niższa niż 270 zł. Tyle zapłaci każdy przedsiębiorca, który będzie miał dochody niższe niż 3000 zł, a także taki, który nie będzie miał żadnego dochodu.

Gwoli sprawiedliwości – obecnie też tak jest. Przedsiębiorca ze stratą lub bez dochodu płaci nawet więcej. Musi bowiem z własnej kieszeni oddać całe 381,81 zł. Nic za to nie odliczy. Skoro ma stratę lub zerowy dochód, to nie ma żadnego podatku, od którego mógłby odliczyć przeważającą część składki. Ta grupa przedsiębiorców może zatem na reformie zyskać.

Dla ryczałtowców specjalne stawki składki

Na tym reforma się nie kończy. Premier Morawiecki od dłuższego czasu zdaje się, z uporem godnym lepszej sprawy, forsować upowszechnienie ryczałtu. W przypadku reformy składki zdrowotnej też tak jest. Podatnicy ryczałtu nie mają dochodu. Nie byłoby zatem od czego naliczyć 9 proc. składki. Z kolei naliczenie jej według stawki 9 proc. od przychodu spowodowałoby, że ta forma opodatkowania kompletnie straciłaby rację bytu. Stąd pomysł całkiem inny. Dla ryczałtowców składka ma być naliczana według 1/3 stawki ryczałtu, którą płaci podatnik. Stawki te wynoszą obecnie 17, 15, 10, 8,5, 5,5, 3,0 i 2 proc. (niektóre z tych stawek, w ramach reformy, mają być obniżone dla wybranych grup zawodowych).

Oznacza to, że przedsiębiorca na ryczałcie płaconym według stawki 15 proc. płaciłby 5 proc. składki zdrowotnej od przychodu. Jaką powoduje to różnicę w oskładkowaniu w stosunku do przedsiębiorcy będącego podatnikiem PIT pokazuje tabela 3 (oczywiście dotyczy to składek płaconych po reformie). Przyjąłem w niej dla uproszczenia, że podatnicy mają takie same koszty, wynoszące zawsze 5000 zł miesięcznie. A zatem ich dochód jest taki sam, mimo różnej formy opodatkowania. Jak widać, przy takim założeniu składki dla ryczałtowców zaczynają się opłacać, gdy dochód takiego podatnika (to, co zostaje mu w kieszeni po opłaceniu firmowych rachunków) wynosi ok. 6500 zł miesięcznie. Do tej kwoty, lepiej płacić składki od dochodu, a nie przychodu.

Różnica między składką przedsiębiorcy opodatkowanego PIT a ryczałtem:

Dla wybranych grup podatników stawki ryczałtu mają jednak spaść. I tak np. przychody osiągane ze świadczenia usług w zakresie opieki zdrowotnej (PKWiU dział 86) opodatkowane będą według jednej 14 proc. stawki ryczałtu. Nowa stawka 12 proc. miałaby natomiast obowiązywać dla niektórych przychodów związanych ze świadczeniem usług w obszarze IT. Dla tej ostatniej grupy składka zdrowotna wyniesie zatem 4 proc. przychodów. Jaką różnicę spowoduje to w rzeczywistym obciążeniu tą składką przedsiębiorców z tej grupy pokazuje tabela 4.

Zmiana faktycznie płaconej przez ryczałtowców składki zdrowotnej:

Na zakończenie warto dodać, że w ramach reformy rząd argumentuje, że niekorzystne zmiany związane z wyższą składką zdrowotną złagodzi przedsiębiorcom pakiet nowych ulg dla firm. Patrząc jednak na ich katalog trudno przypuszczać, by miało to dotyczyć małych firm, w które reforma bezpośrednio uderza. Jakoś bowiem trudno wyobrazić mi sobie firmę z dochodem np. 10 000 zł miesięcznie, która inwestuje w badania i rozwój, robotyzację czy przejmowanie zagranicznej konkurencji. Podobnie jak korzystanie przez nią z mitycznego estońskiego CIT. A taką właśnie osłodę przygotował rząd przedsiębiorcom.

Warto jeszcze wspomnieć – o czym dziś już mało kto pamięta – że odliczenie składki zdrowotnej od podatku nie wzięło się z kaprysu, ale było przemyślanym działaniem. Ulgę dano Polakom dlatego, by wprowadzana składka zdrowotna (ustawa została uchwalona w roku 1987, a składkę płaci się od 1998) była w miarę neutralna dla kieszeni podatników. Miała też nie zwiększać tzw. klina podatkowego. Chodziło wyłącznie o przesunięcie części wpływów podatkowych na cele zdrowotne, z niewielką dopłatą po stronie obywateli. Dlatego początkowo składka wynosząca 7,75 proc. w całości odliczana była od podatku. Dopiero, gdy później podnoszono składkę do 9 proc. ówczesny rząd zdecydował, że dodatkowe 1,25 proc. nie będzie już odliczane. Stąd faktycznie tyle właśnie składki musieliśmy dotychczas wykładać z własnej kieszeni, poza płaconymi podatkami. Reszta finansowana była właśnie z płaconych przez nas podatków. Teraz składka zdrowotna stanie się dodatkowym obciążeniem fiskalnym w 100 proc. Zwyczajowo już, zamiast nauczyć się lepiej gospodarować tym, co i tak już wyciągają z naszych kieszeni, politycy jak zwykle postanowili do tych kieszeni sięgnąć głębiej.